Der österreichische Markt für Facility Services bleibt auch 2026 trotz Wirtschaftskrise auf Wachstumskurs. Laut einer Studie von Interconnection Consulting stieg der Umsatz externer Facility-Service-Anbieter 2025 auf 7,2 Mrd. Euro und damit um 2,9 Prozent gegenüber dem Vorjahr. Für 2026 wird ein weiteres Wachstum von 3,1 Prozent erwartet. Diese aktuellen Entwicklungen und Zukunftstrends präsentierten Frederik Lehner, Geschäftsführer von Interconnection Consulting, und Reinhard Poglitsch, Geschäftsführer von Simacek, am 30. Juni im Rahmen einer gemeinsamen Pressekonferenz.

Wichtigster Wachstumstreiber ist der technische Bereich, der inzwischen 34,1 Prozent des Gesamtmarktes ausmacht und 2025 mit 3,8 Prozent das stärkste Wachstum verzeichnete. Infrastrukturelle Services entwickelten sich moderater. Reinigungsdienste bleiben mit einem Marktanteil von 31,8 Prozent das größte Segment in diesem Bereich, gefolgt von Sicherheitsdiensten. Der kaufmännische Bereich mit Flächenmanagement und Immobilienverwaltung wuchs mit 2,0 Prozent vergleichsweise zurückhaltend.

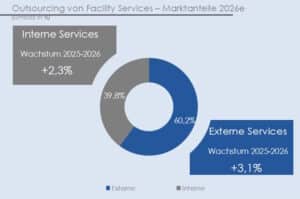

Outsourcing von Dienstleistungen

Insgesamt bleibt die wirtschaftliche Lage von Unsicherheit und Zurückhaltung bei Investitionen geprägt. Viele Unternehmen beschränken sich auf notwendige Ausgaben, während Modernisierungen verschoben werden. Auch der Rückgang im Bauwesen belastet die Branche. Dennoch verzeichnete der Markt für externe Facility Services 2025 ein solides Wachstum, vor allem begünstigt durch die Inflation. Gleichzeitig haben Bedeutung und Ansehen der Branche in den vergangenen Jahren zugenommen. In Österreich profitieren täglich rund 2 Mio. Menschen von Facility Services. Die Leistungen sorgen für funktionierende Gebäude und effiziente Abläufe und gelten als wichtiger Erfolgsfaktor in der Gebäudebewirtschaftung. Besonders das Outsourcing von Dienstleistungen treibt das weitere Wachstum des Marktes: Über 60 Prozent des FM-Markts in Österreich werden heute extern vergeben. „Outsourcing ist nicht mehr die Ausnahme, es ist der Standard“, sagt Reinhard Poglitsch, Geschäftsführer von Simacek.

Digitalisierung schreitet voran

Im technischen Bereich gewinnen Leistungen wie Gebäudewartung (30,7 Prozent) und Gebäudebetrieb (27,4 Prozent) weiter an Bedeutung. Treiber sind steigende Anforderungen an Energieeffizienz, ESG-Berichterstattung und technologische Standards. Technologische Entwicklungen prägen die Branche zunehmend: Robotik- und Automatisierungslösungen werden vor allem in Reinigung, Verpflegung und Sicherheitsdiensten genutzt. Dabei setzt sich das Konzept des „Co-Botic“, also die Zusammenarbeit von Menschen und Maschine, verstärkt durch. Automatisierung, Sensorik und Künstliche Intelligenz gewinnen an Relevanz. Digitalisierung betrifft insbesondere Instandhaltung und Predictive Maintenance. Gleichzeitig steigen die Anforderungen an digitale Leistungsnachweise, CRM-Systeme, Datenqualität sowie transparente, datenbasierte Services.

Steigende Nachfrage nach IFM-Leistungen

Ein klarer Trend im Facility Management ist der Wunsch nach integrierten Leistungen aus einer Hand. Integriertes Facility Management (IFM) bündelt technische, infrastrukturelle und kaufmännische Services, um Effizienz zu steigern, Schnittstellen zu reduzieren und die Transparenz zu erhöhen. Gleichzeitig besteht in Österreich ein Gegentrend, indem Leistungen weiterhin separat ausgeschrieben werden, um nur tatsächlich benötigte Services zu bezahlen. Nachhaltigkeit wird gefordert, soll jedoch keine Mehrkosten verursachen. Insgesamt wünschen sich Auftraggeber lösungsorientierte Anbieter mit Spezialwissen, die zusätzlich Beratung, Problemlösungskompetenz und Best Practices einbringen. Besonders bei großen und internationalen Projekten steigt die Bedeutung von Beratungsleistungen. Digitalisierung und Technik spielen dabei eine zentrale Rolle für zukünftige Entwicklungen. „Facility Services entwickeln sich zunehmend vom operativen Dienstleister zum strategischen Partner für Gebäudebetreiber“, betont Frederik Lehner, Geschäftsführer von Interconnection.

Marktanteile der Top-Anbieter wachsen

Eine weitere Erkenntnis der Erhebung: Der Markt konsolidiert sich zunehmend. 2025 entfielen in Österreich 23,3 Prozent des Gesamtumsatzes auf die Top 10-Anbieter. Große Dienstleister wie Apleona, ISS, Dussmann, Strabag und Wisag erweitern ihre Marktanteile durch Übernahmen. Kleinere Unternehmen geraten unter Druck, vor allem wegen des Fachkräftemangels sowie wachsender Anforderungen an digitale Prozesse und regulatorisches Reporting, wobei insgesamt ein steigender Wettbewerbsdruck am Markt spürbar bleibt.